发布日期:2025-06-30 22:57 点击次数:95

麻豆传媒 黑丝

麻豆传媒 黑丝

奢靡金融迎来最大战略利好。

3月14日,金融监管总局印发见告,从丰富金融家具、便利金融做事、营造致密奢靡环境动身,条目金融机构发展奢靡金融,助力提振奢靡。

见告指出,饱读动银行业金融机构在风险可控前提下,加大个东说念主奢靡贷款投放力度,合理斥地奢靡贷款额度、期限、利率,优化资源设立。

几天后,媒体爆出讯息北京银行、宁波银行等奢靡贷家具在调换专享优惠券后,利率最低可降至年化2.49%,再创年内新低。

本年以来,在扩内需、促奢靡的战略导向下,奢靡贷商场利率驾驭刷新历史低点,银行的奢靡贷利率迈进了“2”时期。

然则,在许多以导流为主的第三方平台上,利率一经居高不下,《独角兽不雅察》推出系列经营,望望哪些平台还在放36%的“高”利贷?为何齐是奢靡贷,利率差距会如斯之大?第一期咱们来看微博钱包。

微博钱包背靠微博宏大的用户群体,为用户提供钱包经管、充值、提现、支付、授信请求、资金盘活等概括费钱做事,其中的资金盘活即是假贷做事。

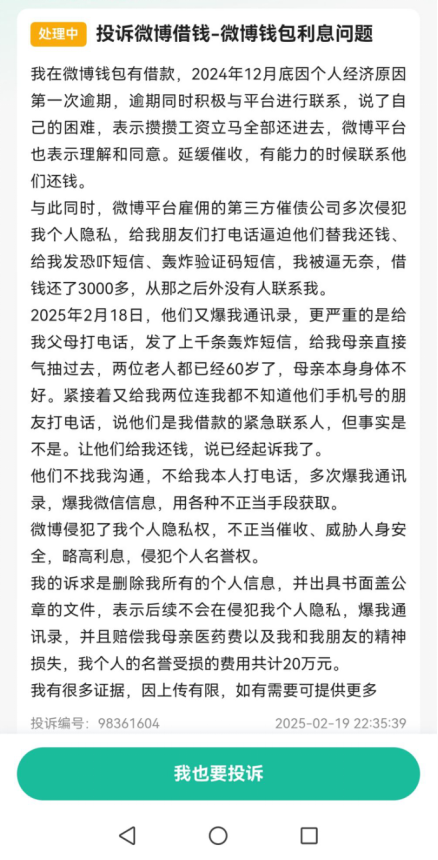

和其他平台同样,奢靡金融齐是奢靡者投诉重灾地。微博钱包被投诉的重点主要包括36%的“高”利率、通过轰炸通信录好友进行催收等。

比如,一位用户本年1月在投诉平台响应,微博暴力催收 每天10多个电话,胁迫不还款就爆通信录,利息高达36% 诉求条目退还利息和担保费。

这位用户投诉响应的情况就更恶劣一些了。因为落后,他身边一又友和父母被平台雇佣的第三方催债公司屡次打电话条目他们替我还钱、发欺诈短信等。

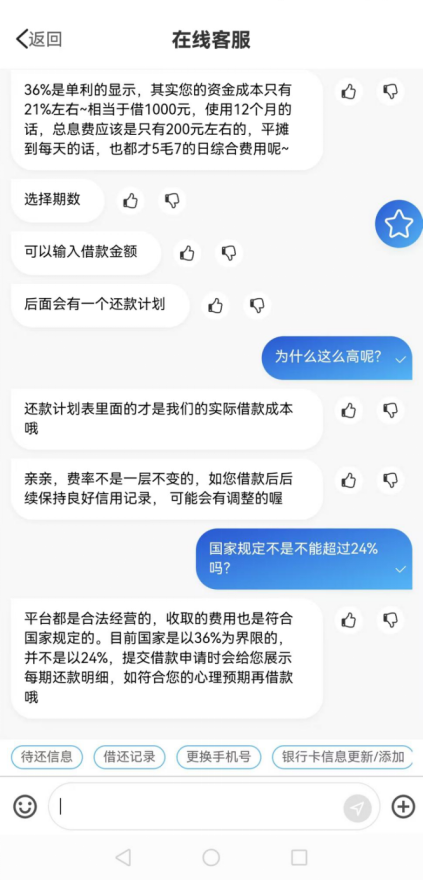

微博钱包的利率是否如奢靡者投诉响应,达到了36%的“高”利率,《独角兽不雅察》作念了一个实测,注册微博钱包后赢得授信36000元,请求借债后,页面清爽年利率(单利)36%,

麻豆传媒 黑丝

麻豆传媒 黑丝

对于这么的利率是否合规?官方在线客服默示,费率不是一成不变的,淌若借债后续保捏致密信用记载,可能会有改变的。对方强调,平台齐是正当绸缪的,收取的用度亦然顺应国度法例的。当今国度所以36%为范畴的,并不所以24%。

也即是说,微博钱包官方实锤了利率能到36%,为什么银行利率降到“2”时期了,微博钱包这么为金融机构导流的平台,还要收36%的“高”利率?36%的利率是否触碰法例红线呢?

一位业内东说念主士默示,与银行这些金融机构对比,平台36%的利率看起来有些“黑”,但其实否则。最初资本上,银行给这些助贷平台资本基本是4%以上,天资不好的要到7%,许多助贷平台24%以上的我方不会作念,会导给其他第三方去作念。高利率对应着高风险,这亦然为什么36%放贷平台在催收上会比拟“激进”,许多如故托付第三方催收机构催收。

根据2025年3月实施的《互联网金融个东说念主网罗奢靡信贷贷后催收风控相接》金融机构和第三方催收机构只可向债务东说念主催收,不得向联系东说念主催收(如支属、一又友等)。仅在联系东说念主明确默示欢欣代偿时,可提供必要还款信息。

36%的“高”利率算不算“印子钱”,是否会得到联系法例营救?

这个问题当今在业内亦然存在着不少争议,咱们把这个问题抛给了DeepSeek,回应如下,仅供参考。

根据现时监管法例,奢靡假贷是否跳跃36%的利率红线需分散假贷类型和机构性质,具体分析如下:

一、民间假贷与金融机构的利率红线不同

1:民间假贷

根据最能手民法院法例,正当利率上限为一年期LPR的4倍(舍弃2025年3月,LPR为3.1%,4倍即12.4%)。若年化利率跳跃36%,则属于违警印子钱,已支付部分可追回,未支付部分无效。举例,法院判决的案例中,借债东说念主骨子支付利息跳跃12.4%的部分可条目返还。

2:金融机构(银行、捏牌机构):

方法年化利率上限为24%,跳跃部分虽不组成违警,但法院不营救强制履行。但实验中,部分机构通过信用卡分期、做事费拆分等形势,可能导致骨子利率(IRR狡计)冲突24%,以至接近36%。

3:网贷平台及助贷机构

虽无明确法定上限,但若通过拆分管保费、做事费等形势,使概括骨子年化利率(IRR)跳跃36%,则涉嫌变相举高利率,违抗《民法典》第680条对于“辞让高利放贷”的原则。

二、监管对超息活动的界定与处罚

非法判定依据:不管假贷类型,若通过IRR狡计的骨子年化利率跳跃36%,均可见识非法。

维权阶梯:奢靡者可收探求同、还款记载、IRR狡计效用等凭据,向监管部门投诉告状,条目返还逾额利息。

法律包袱:超息部分需退还借债东说念主,且平台可能濒临行政处罚或集体诉讼。

三、追思与冷漠

红线圭臬:

民间假贷:≤12.4%(正当),>36%(违警);

金融机构:方法利率≤24%,骨子IRR若超36%仍属非法。

防坑冷漠:

借债前用IRR器具狡计信得过利率;

警惕“担保费”“做事费”等拆分收费;

发现超息立即投诉或告状。

若遇骨子利率争议,冷漠优先通过法律阶梯科罚,并保存联系凭据。(完)

搜集:还有哪些平台在作念36%的放贷,但愿咱们下一家测评哪个平台,接待在留言区留言。

文/独角兽不雅察 消金组麻豆传媒 黑丝